今年上半年,尽管三大家电龙头企业营收增速不高,但已跑赢行业整体。进入下半年,各项需求刺激、补贴政策落地,预期带来积极影响。原材料价格下降,企业端成本压力也将呈现缓释之势,业内预计今年家电市场将出现“前低后高”的走势特征。

海关总署数据显示,我国家电出口形势趋于严峻,但三大家电企业的海外市场业绩逆势增长。中国家电企业凭借完善的供应链、先进的生产技术及快速迭代产品的能力,有望重新打开海外市场。

2022年以来,受疫情、国际局势、原材料涨价等因素影响,家电终端零售需求整体疲弱。中国家用电器研究院发布的《2022年中国家电行业半年度报告》显示,我国家电行业国内销售规模为3609亿元,同比下降11.2%。

但从家电板块上市公司业绩表现来看,行情整体偏乐观。Wind数据统计,22年上半年,家电板块实现营收6648亿元,同比微增3.2%,以扫地机、投影仪、新兴厨小电为代表的改善型消费家电企业,保持了可观的收入规模。

值得注意的是,近期家电行业再迎政策利好。商务部等13部门正式发布通知,提出推进绿色智能家电下乡、开展全国智能家电“以旧换新”等9条措施。家电板块重启景气行情。8月的最后一周,家电行业获北向资金净买入10.98亿,增持幅度靠前。

这也引来业界讨论,家电龙头中报业绩表现如何?未来是否仍有成长空间?板块是否迎来配置时机?

01

家电板块整体收入微增

奥维云网统计显示,2022年上半年,中国家电市场全品类零售额规模同比下降9.3%至3389亿元。细分家电品类中,冷柜、干衣机、集成灶、洗碗机和清洁电器等新品类仍然呈现零售额同比增长,空调、洗衣机、彩电等传统品类零售额则呈现同比两位数下降。

申万家电板块88家上市公司中,有43家营收同比增长,从营收中位数来看,近半数企业的销售规模在17亿元以上。按营业收入规模排序,美的集团(000333.SZ)、海尔智家(600690.SH)、格力电器(000651.SZ)位居行业前三位。

营收增速方面,主营绿色照明的立达信(605365.SH)增速位列第一,同比增长40.7%;康盛股份(002418.SZ)、创维数字(000810.SZ)、三花智控(002050.SZ)、飞科电器(603868.SH)位列其后,同比增速均超30%。

数据来源:Wind,下同

《投资者网》研究发现,以扫地机、投影仪、新兴厨小电为代表的改善型消费家电企业,保持了可观的收入规模,如新宝股份(002705.SZ)、科沃斯(603486.SH)、石头科技(688169.SH)、极米科技(688696.SH)、小熊电器(002959.SZ),营收分别为71.26亿元、68.2亿元、29.2亿元、20.3亿元、18.5亿元,同比增长7.26%、27.3%、24.5%、21%、13%。

净利润增速方面,行业内有50家公司同比上涨,占比过半。其中,主营业务为空调的春兰股份(600854.SH)涨幅最高达到2382%,主要销售桑拿产品的融捷健康(300247.SZ)净利润增速超1428%,立霸股份(603519.SH)、银河电子(002519.SZ)、东方电热(300217.SZ)、东贝集团(601956.SH)净利润增幅均超过200%。

从盈利水平来看,家电板块88家公司中,有一半毛利率超过22%,毛利率最高的是飞科电器(603868.SH)、倍轻松(688793.SH)、春兰股份和科沃斯,均超过50%;毛利率最低的是深康佳,仅2.44%。

02

至暗已过重获资金青睐

尽管三大家电龙头企业上半年的营收增速不高,但已跑赢行业整体。

对比三巨头业绩情况来看,美的集团业绩绝对值最高,今年上半年营业收入同比增长5%至1826亿元,归母净利润同比增长6.6%至160亿元。

海尔智家营收规模增幅位列第一,营业收入同比增长9.1%至1218亿元,归母净利润同比增长16%至79.5亿元。格力电器净利润增幅最大,营收同比增长4.6%至982亿元;归母净利润同比增长21.25%至114亿元。

值得一提的是,美的集团和格力电器营收增长最大的业务反倒是非家电业务。

2022年上半年,美的集团工业技术业务营收同比增长13.3%,楼宇科技业务同比增长33.1%;数字化创新业务同比增长42.4%;格力电器营收增长最高的业务是工业制品和绿色能源,分别增长58%和131.6%。

海关总署数据显示,欧美通胀高企等在一定程度上亦抑制海外消费需求,我国家电出口形势趋于严峻,2022上半年美元口径出口额同比下滑7%,其中第二季度承压下滑9%。

但三大家电企业的海外市场业绩逆势增长。美的集团上半年海外销售收入778亿元,占总销售收入比重42.6%,同比增长5.2%;海尔智家海外业务收入614.8亿元,同比增长8%;格力电器表示业绩增长动力主要来源于大力发展海外电商拓宽渠道,积极参与海外商用工程竞标。

天风证券表示,在国内市场已经逐步成熟后,中国家电企业全球自主品牌市场份额提升将是未来龙头企业增长的长期空间,其凭借完善的供应链、先进的生产技术及快速迭代产品的能力,有望逐渐打开海外市场。据欧睿国际,中国家电全球制造份额已超40%,而自主品牌(含收购)份额不足20%,在欧美成熟市场及新兴市场增长空间均较大。

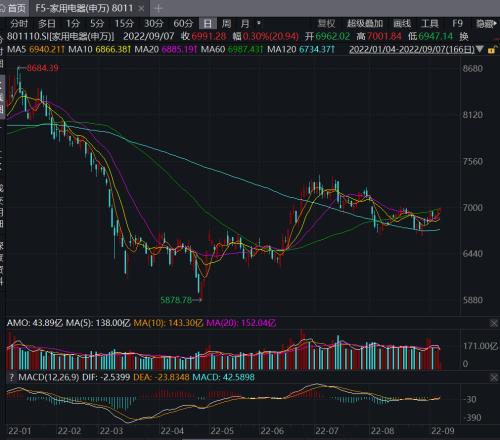

二级市场上,家电(申万)指数在2021年1月达到10930点之后,就开始“跌跌不休”。2022年以来,家电指数延续了此前的颓势,以今年开年的阶段性新高8684点为起点,家电指数在4月末跌至5878点。

截至2022年二季度末,家电指数短暂回升,突破7000点,基金重仓家电比例环比小幅提升,整体仍处于较低位置。家电板块低迷受到多重因素影响,最主要的因素是来自地产风险的影响,7月地产“停贷”风波引发投资者的担忧。另外,原材料价格长期在高位震荡。

家电行业协会调查报告显示,家用电器的原材料中铝、铜、钢铁、塑料的用料占比非常高,大宗商品原材料占家电生产成本比例超过60%。受国外疫情影响,原材料市场供给严重不足,运输成本持续上涨。以铝为例,今年上半年一直维持在每吨3500元左右的水平,行业利润处于近10年来的高位。

原材料涨价压力下,家电厂商普遍优化产品结构、提升均价,下游成本传导成效渐显。与此同时,近期原材料价格持续走弱。

奥维云网预测,进入下半年,各项需求刺激、补贴政策落地,预期带来积极影响。原材料价格下降,企业端成本压力也将呈现缓释之势。今年家电市场预期出现“前低后高”的走势特征。

03

政策利好能否提振后市

近期,家电板块重启景气行情。8月的最后一周,家电行业获北向资金净买入10.98亿,增持幅度靠前。其中,格力电器本周登顶北上资金成交活跃股净流入榜首,合计获净流入18.42亿元。

这一现象背后或与家电行业迎来政策利好有关。7月29日,商务部等13部门正式发布《促进绿色智能家电消费若干措施的通知》,提出推进绿色智能家电下乡、开展全国智能家电“以旧换新”等9条措施。

多地跟进出台新一轮稳增长促消费政策,其中提到促进重点领域消费加快恢复,涉及家电。如在8月31日,《广东省加大力度持续促进消费若干措施》出台,鼓励各地市开展家电“以旧换新”活动,以通过“政府支持、企业促销”方式,全面促进家电消费。

有观点认为,家电行业涨价是抑制需求的一大因素,而消费券有利于一定程度上进行抵消,有利于挖掘国内家电品类的新增需求,财信证券认为,继汽车景气度明显回升后,在家电下乡、以旧换新及节能补贴等政策持续加码下,三季度家电景气回升值得期待。

但也有业内人士持不同意见,考虑到经济形势整体不佳、人口红利下降等宏观背景,部分家电替换需求可能提前,但整体效果可能有限。国泰君安表示,以空调而言,城乡出货快速成长期已过,当前时点补贴政策对于品类的要求也从大家电不断拓宽。以今年4月底深圳市专项家电补贴政策为例,新增洗碗机、个护小家电、清洁电器、智能家居等低渗透率品类。因此未来补贴可能会更加侧重于对低渗透率品类拉动,大家电受益程度较低。

机构普遍认为,家电景气度全面回升需等待地产数据企稳,新能源汽车为家电行业开创新机遇。

天风证券认为,国内家电企业相继加码光伏、汽车零部件、热管理、智能制造等领域。供应链的补充与新赛道的布局,本质上是家电企业制造能力的跨领域输出,新赛道将满足家电企业多元化的发展需求,且有助于企业摆脱产业生命周期的约束,带来新的业绩增长点。

《投资者网》梳理发现,家电行业中,进军新能源汽车热管理赛道的有三花智控(002050.SZ)、盾安环境(002011.SZ)、海信家电(000921.SZ)。另外,东方电热(300217.SZ)等切入新能源汽车电机及配件赛道,德业股份(605117.SH)等切入光储产业链赛道。

展望下半年,国金证券最新研报指出,在上半年需求承压的背景下,多数企业趋于保守稳健、注重经营质量的提升,毛利率开始修复。当前社会零售业已稳步恢复,预计整体消费环境将有好转,原材料价格下降预计将有集中体现,当期家电板块处于业绩与估值底部,建议积极关注。(谢莹洁)